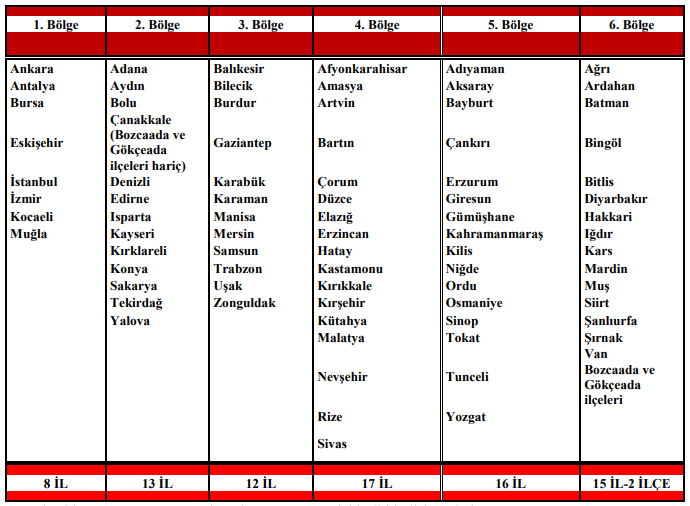

Teşvik uygulamaları açısından illerin gelişmişlik düzeyini gösteren bölgesel harita ve il dağılımını gösteren tablo aşağıda sunulmuştur:

Teşvik Uygulama Bölgelerine Göre İllerin Dağılımı

YATIRIM TEŞVİK PROGRAMI

15 Haziran 2012 tarih ve 2012/3305 sayılı Bakanlar Kurulu Kararı1 ile “Yatırımlarda Devlet Yardımları Hakkında Karar” yürürlüğe girmiş; Kararın uygulanmasına ilişkin usul ve esaslar da 2012/1 sayılı Tebliğ2 ile belirlenmiştir.

Türkiye’nin 2023 vizyonu ile üretim ve ihracat odaklı büyüme stratejisi bakımından büyük önem taşıyan Yatırım Teşvik Programı, kalkınma planları ve yıllık programlarda öngörülen hedeflere uygun olarak;

- Tasarrufları katma değeri yüksek yatırımlara yönlendirmek,

- Üretimi ve istihdamı artırmak,

- Uluslararası rekabet gücünü artıracak ve araştırma-geliştirme içeriği yüksek büyük ölçekli yatırımlar ile stratejik yatırımları özendirmek,

- Uluslararası doğrudan yatırımları artırmak,

- Bölgesel gelişmişlik farklılıklarını azaltmak,

- Kümelenme ve çevre korumaya yönelik yatırımları özendirmek, amaçlarını gerçekleştirmeyi hedeflemektedir.

Yatırım Teşvik Programının sağladığı destekler, 1 Ocak 2012 tarihinden sonra müracaat edilmek suretiyle teşvik belgesine bağlanan tüm yatırımlar için geçerli olacaktır. Yatırıma başlanılmış olması için, yatırım tutarının en az yüzde onu oranında (50 milyon TL ve üzeri yatırımlarda en az 5 milyon TL) harcama yapılmış olması gerekmektedir.

Teşviklerde Sunulan Destek Unsurları

15.06.2012 tarih ve 2012/3305 sayılı Bakanlar Kurulu Kararı ile yürürlüğe giren yeni teşvik sistemi 5 farklı uygulamadan oluşmaktadır:

1-Genel Teşvik Uygulamaları

2-Bölgesel Teşvik Uygulamaları

3-Öncelikli Yatırımların Teşviki

4-Büyük Ölçekli Yatırımların Teşviki

5-Stratejik Yatırımların Teşviki

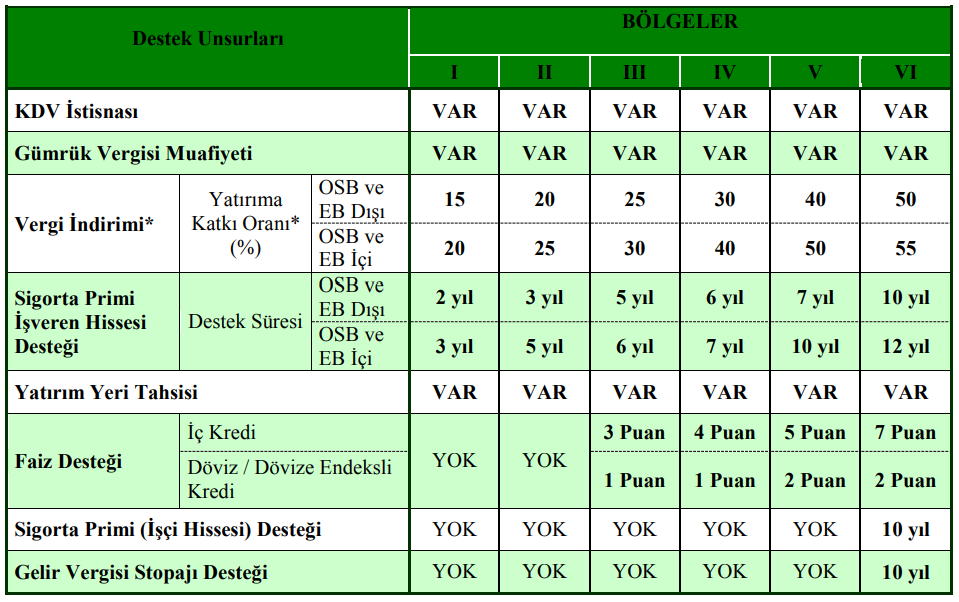

Destek Unsurları

- Yatırımın 6. Bölgede, Cazibe Merkezleri Programı kapsamında yer alan 4. ve 5. bölge illerindeki OSB’lerde ve Kilis ili OSB lerinde gerçekleştirilmesi halinde sağlanır.

- Yatırımın Bölgesel Teşvik Uygulamalarında 3., 4., 5. veya 6. bölgelerde gerçekleştirilmesi halinde sağlanır.

- Sabit yatırım tutarı 500 milyon TL üzerinde olan stratejik yatırımlara sağlanır. 2017 yılında imalat sektöründe gerçekleştirilecek teşvik belgeli tüm yatırımlara ilişkin bina-inşaat harcamaları da KDV iadesinden yararlanabilmektedir.

- Genel Teşvik Sistemi’nde asgari sabit yatırım tutarı, o

- 1. ve 2. bölgelerde 1 milyon TL,

- 3., 4., 5. ve 6. bölgelerde 500 bin TL’dir.

- Bölgesel Teşvik Uygulamaları için asgari sabit yatırım tutarı 1. ve 2. bölgelerde 1 milyon TL’den, diğer bölgelerde ise 500 bin TL’den başlamak üzere desteklenen her bir sektör ve her bir il için ayrı ayrı belirlenmiştir.

- Büyük Ölçekli Yatırımlar için asgari sabit yatırım tutarı 50 milyon TL’den başlamak üzere sektörüne göre farklı büyüklüklerle tanımlanmıştır.

- Stratejik Yatırımlar için asgari sabit yatırım tutarı 50 milyon TL’dir.

- Cazibe Merkezleri Programı kapsamındaki illerde kurulacak çağrı merkezleri ve veri merkezleri, kurulduğu bölgenin bölgesel teşviklerinden herhangi bir asgari yatırım tutarı şartı aranmaksızın yararlanır.

Teşviklerde sunulan destek unsurları aşağıda detaylı şekilde açıklanmıştır:

Katma Değer Vergisi İstisnası:

Teşvik belgesi kapsamında yurt içinden ve yurt dışından temin edilecek yatırım malı makine ve teçhizat ile belge kapsamındaki yazılım ve gayri maddi hak satış ve kiralamaları için katma değer vergisinin ödenmemesi şeklinde uygulanır.

Gümrük Vergisi Muafiyeti:

Teşvik belgesi kapsamında yurt dışından temin edilecek yatırım malı makine ve teçhizat için gümrük vergisinin ödenmemesi şeklinde uygulanır.

Vergi İndirimi:

Gelir veya kurumlar vergisinin, yatırım için öngörülen katkı tutarına ulaşıncaya kadar, indirimli olarak uygulanmasıdır.

Sigorta Primi İşveren Hissesi Desteği:

Teşvik belgesi kapsamı yatırımla sağlanan ilave istihdam için ödenmesi gereken sigorta primi işveren hissesinin asgari ücrete tekabül eden kısmının Bakanlıkça karşılanmasıdır.

Gelir Vergisi Stopajı Desteği:

Teşvik belgesi kapsamı yatırımla sağlanan ilave istihdam için belirlenen gelir vergisi stopajının terkin edilmesidir. Sadece 6. bölgede gerçekleştirilecek yatırımlar için düzenlenen teşvik belgelerinde öngörülür.

Sigorta Primi (İşçi Hissesi) Desteği:

Teşvik belgesi kapsamı yatırımla sağlanan ilave istihdam için ödenmesi gereken sigorta primi işçi hissesinin asgari ücrete tekabül eden kısmının Bakanlıkça karşılanmasıdır. Sadece 6. bölgede gerçekleştirilecek bölgesel, büyük ölçekli ve stratejik yatırımlar için düzenlenen teşvik belgelerinde öngörülür.

Faiz Desteği:

Faiz Desteği, teşvik belgesi kapsamında kullanılan en az bir yıl vadeli yatırım kredileri için sağlanan bir finansman desteği olup, teşvik belgesinde kayıtlı sabit yatırım tutarının %70’ine kadar kullanılan krediye ilişkin ödenecek faizin veya kâr payının belli bir kısmının Bakanlıkça karşılanmasıdır.

Yatırım Yeri Tahsisi:

Teşvik Belgesi düzenlenmiş yatırımlar için Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde yatırım yeri tahsis edilmesidir.

Katma Değer Vergisi İadesi:

Sabit yatırım tutarı 500 milyon TL üzerindeki Stratejik Yatırımlar kapsamında gerçekleştirilen bina-inşaat harcamaları için tahsil edilen KDV’nin iade edilmesidir.

Genel Teşvik Uygulamaları

Teşvik edilmeyecek veya teşviki için aranan şartları sağlayamayan yatırım konuları hariç olmak üzere, asgari sabit yatırım tutarı ve kapasiteler üzerindeki yatırımlar bölge ayrımı yapılmaksızın Genel Teşvik Uygulamaları kapsamında desteklenmektedir.

Not: 2017 yılında imalat sektöründe gerçekleştirilecek teşvik belgeli tüm yatırımlara ilişkin bina-inşaat harcamaları KDV iadesinden yararlanabilmektedir.

Bölgesel Teşvik Uygulamaları

Bölgesel Teşvik Uygulamalarında her ilde desteklenecek sektörler, illerin potansiyelleri ve ekonomik ölçek büyüklükleri dikkate alınarak tespit edilmiş olup, bölgelerin gelişmişlik seviyelerine göre yardım yoğunlukları farklılaştırılmıştır. Bu uygulama kapsamında sağlanan destek oran ve süreleri özet olarak aşağıdaki tabloda gösterilmiştir.

Bölgesel Teşvik Uygulamalarında Sağlanan Destek Unsurları

EB: İmalat sanayine yönelik olarak Endüstri Bölgesinde gerçekleştirilen yatırımlar imalat sanayiine yönelik (US-97 Kodu:15-37) düzenlenen yatırım teşvik belgeleri kapsamında, 1/1/2017 ile 31/12/2019 tarihleri arasında gerçekleştirilecek yatırım harcamaları için yatırıma katkı oranı her bir bölgede geçerli olan yatırıma katkı oranına 15 puan ilave edilmek suretiyle, vergi indirimi oranı tüm bölgelerde %100 oranında ve yatırıma katkı tutarının yatırım döneminde kullanılabilecek oranı %100 olarak uygulanır.

SANAYİ YATIRIMLARINA VERİLEN DESTEKLER VE TEŞVİK PROGRAMLARI 2019 Link: https://sgm.sanayi.gov.tr/Handlers/DokumanGetHandler.ashx?dokumanId=3c736bd0-be6e-4fcd-9d2a-472b8c802659